Pengembangan Rencana Bisnis Informatika

- Regulasi dan Prosedur Pendirian Perusahaan

Ada macam-macam badan usaha yang bisa Anda pilih saat ingin mendirikan bisnis secara resmi. Jenis-jenis badan usaha yang paling banyak dikenal oleh masyarakat Indonesia yaitu perusahaan perseorangan, firma, CV, PT, koperasi dan yayasan.

A.) Bentuk-bentuk Usaha

1. BUMN (Badan Usaha Milik Negara)

BUMN adalah jenis badan usaha dimana seluruh atau sebagian modal dimiliki oleh Pemerintah. Status pegawai yang bekerja di BUMN adalah karyawan BUMN, bukan pegawai negeri. Saat ini terdapat 3 bentuk badan usaha BUMN, yaitu :

a.) Perjan

Perjan merupakan salah satu bentuk badan usah yang seluruh modalnya dimiliki oleh Pemerintah. Kemudian perjan fokus melayani masyarakat. Namun karena selalu fokus pada masyarakat dan tanpa adanya pemasukan untuk menanggulangi hal tersebut, maka sudah tidak terapkan lagi. Contoh Perjan : PJKA (Perusahaan Jawatan Kereta Api), sekaran menjadi PT. KAI.

b.) Perum

Perum adalah perubahan dari Perjan. Sama seperti perjan, namun perum berorientasi pada profit atau mencari keuntungan. Perum dikelola oleh negara dan karyawan berstatus sebagai Pegawai Negeri. Walaupun sudah berusaha mencari keuntungan namun tetap saja merugi, sehingga Negara menjualnya ke publik dan pada akhirnya berganti nama menjadi Perseo.

c.)Persero

Persero merupakan salah satu bentuk badan usaha yang dikelola oleh Negara. Tidak seperti Perjan dan Perum. Selain mencari keuntungan, Persero juga mendedikasikan untuk pelayanan masyarakat.

Ciri-ciri Persero :

- Tujuan utamanya mencari laba (Komersial)

- Modal sebagian atau seluruhnya berasal dari kekayaan negara yang dipisahkan yang berupa saham-saham

- Dipimpin oleh direksi

- Pegawainya berstatus sebagai pegawai swasta

- Badan usahanya ditulis PT (nama perusahaan) (Persero)

- Tidak memperoleh fasilitas negara

Contoh Persero : PT. Kereta Api Indonesia, PT. Perusahaan Listrik Negara, PT. Pos Indonesia dan masih banyak lagi.

2. BUMS (Badan Usaha Milik Swasta)

Badan Usaha Milik Swasta atau BUMS adalah jenis badan usaha yang didirikan dan dimodali oleh seseorang atau sekelompok orang. Berdasarkan UUD 1945 pasal 33, bidang- bidang usaha yang diberikan kepada pihak swasta adalah mengelola sumber daya ekonomi yang bersifat tidak vital dan strategis atau yang tidak menguasai hajat hidup orang banyak. Berdasarkan badan hukumnya, BUMS dibedakan menjadi :

a.) PT

Perseroan Terbatas (PT), adalah suatu persekutuan untuk menjalankan usaha yang memiliki modal terdiri dari saham-saham, yang pemiliknya memiliki bagian sebanyak saham yang dimilikinya. Karena modalnya terdiri dari saham-saham yang dapat diperjualbelikan, perubahan kepemilikan perusahaan dapat dilakukan tanpa perlu membubarkan perusahaan. Contoh :

Ciri – ciri PT :

- Kewajiban terhadap pihak luar hanya terbatas pada modal yang disetorkan.

- Mudah dalam peralihan kemepimpinan.

- Usia PT tidak terbatas.

- Mampu untuk menghimpun dana dalam jumlah yang besar.

- Bebas untuk melakukan berbagai aktivitas bisnis.

- Mudah mencari karyawan

- Dapat dipimpin oleh orang yang tidak memiliki saham.

- Pajaknya berganda antara Pajak Penghasilan dan Pajak Deviden

Kelebihan PT :

- Mudah dalam peralihan kepemimpinan.

- Mudah memperoleh tambahan modal.

- Kelangsungan perusahaan sebagai badan hukum lebih terjamin.

- Lebih efisien dalam manajemen pengolahan sumber-sumber modal.

Kekurangan PT :

- Pajaknya berganda antara Pajak Penghasilan dan Pajak Deviden.

- Pendiriannya memerlukan akta notaris dan ijin khusus usaha tertentu.

- Biaya pembentukan PT relatif tinggi.

- Terlalu terbuka dalam pelaporan kepada pemegang saham.

b.) CV

Persekutuan Komanditer (commanditaire vennootschap atau CV) adalah suatu persekutuan yang didirikan oleh seorang atau beberapa orang yang mempercayakan uang atau barang kepada seorang atau beberapa orang yang menjalankan perusahaan dan bertindak sebagai pemimpin. Persekutuan komanditer biasanya didirikan dengan akta dan harus didaftarkan. Contoh :

Ciri – ciri CV :

- Didirikan minimal 2 orang, dimana satu orang bertindak sebagai Persero aktif, dan satunya lagi sebagai persero pasif

- Seorang persero aktif akan bertindak mengurus perseroan. Sehingga ia akan bertanggung jawab penuh atas segala resiko.

- Persero pasif hanya bertindak sebagai sleeping partner. Dimana dia hanya bertanggung jawab sebesar modal yang ia setorkan ke dalam perseroan.

Kelebihan :

- Bentuk CV sudah dikenal masyarakat, sehingga memudahkan perusahaan ikut dalam berbagai kegiatan.

- CV mudah memperloleh modal karena pihak perbankan mempercayainya.

- Lebih mudah berkembang karena dipegan orang yang ahli dan dipercaya.

- CV lebih fleksibel

- Pembagian keuntungan diberikan pada sekutur Komanditer dan tak kena pajak penghasilan

Kekurangan :

- Untuk mendirikan CV lebih ribet, karena melalui akta notaris dan didaftarkan ke Departmen Kehakiman.

- Status hukum badan usaha CV jarang dipilih oleh pemilik modal atau beberapa proyek besar

c.) Firma (FA)

Firma adalah suatu bentuk persekutuan bisnis yang terdiri dari dua orang atau lebih dengan nama bersama yang tanggung jawabnya terbagi rata tidak terbatas pada setiap pemiliknya.

Firma (Fa) adalah badan usaha yang didirikan oleh 2 orang atau lebih dimana tiap- tiap anggota bertanggung jawab penuh atas perusahaan. Modal firma berasal dari anggota pendiri seta laba/ keuntungan dibagikan kepada anggota dengan perbandingan sesuai akta pendirian.

Contoh Firma :

Ciri-ciri Firma :

- Para sekutu aktif dalam mengelola perusahaan

- Tanggung jawab tak terbatas atas segala resiko yang terjadi

- Akan berakhir jika salah satu anggota mengundurkan diri atau meninggal dunia.

Kelebihan :

- Mudah, tak perlu banyak persyaratan namun perlu kesepakatan para pihak yang akan mendirikan firma.

- Tidak terlalu memerlukan akta formal karena menggunakan akta dibawah tanda tangan

- Modal lebih cepat cair

- Lebih mudah berkembang

Kekurangan :

- Punya tanggung jawab yang tak terbatas apabila ada resiko

- Bisa mengancam kelangsungan hidup perusahaan bila salah satu pendiri meninggal dunia atau mengundurkan diri

- Sulit dalam peralihan pimpinan dan sering terjadi konflik internal

- Kesulitan menghimpun dana besar serta mengikuti tender dalam jumlah tertentu

3. Koperasi

Koperasi adalah jenis badan usaha yang beranggotakan orang-orang atau badan hukum. Koperasi melandaskan kegiatannya berdasarkan prinsip gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi menurut UUD 1945 pasal 33 ayat 1 merupakan usaha kekeluargaan dengan tujuan mensejahterakan anggotanya. Contoh koperasi :

Menurut ILO ( International Labour Organization ), koperasi memiliki 6 elemen atau ciri – ciri yang harus dimiliki :

- Koperasi adalah perkumpulan orang – orang.

- Penggabungan orang – orang berdasarkan kesukarelaan.

- Terdapat tujuan ekonomi yang ingin dicapai.

- Koperasi yang dibentuk adalah satu organisasi bisnis.

- Terdapat kontribusi yang adil terhadap modal yang dibutuhkan.

- Anggota koperasi menerima manfaat dan resikonya secara seimbang.

Kelebihan :

- Sisa hasil Usaha yang dihasilkan oleh koperasi akan dibagi kepada anggota.

- Anggota koperasi berperan jadi konsumen dan produsen sekaligus.

- Seseorang yang akan menjadi anggota koperasi atau yang ingin atau yang sudah menjadi anggota, bukan karena terpaksa, melainkan keinginanya sendiri untuk memperbaiki hidupnya.

- Mengutamakan kepentingan Anggota.

Kekurangan :

- Modal terbatas.

- Daya saing lemah.

- Tidak semua anggota memiliki kesadaran berkoperasi.

- Sumber daya manusia terkadang kurang.

4. Perusahaan Perseorangan atau Usaha Dagang (UD)

Perusahaan perseorangan atau biasa juga dikenal dengan usaha dagang (UD), merupakan bentuk usaha yang paling sederhana karena pengusahanya hanya satu orang, yang di maksud dalam pengusaha disini adalah orang yang memiliki perusahaan. Sumber hukum dalam usaha dagang ini adalah kebiasaan dan yurisprudensi, karena belum terdapat pengaturan yang resmi dalam suatu undang-undang yang khusus mengatur tentang usaha dagang, Namun dalam praktek usahanya di masyarakat telah diakui keberadaannya. Contoh :

Ciri-ciri UD :

- Dimiliki oleh perorangan.

- Pengelolaan terbatas atau sederhana.

- Modal tidak terlalu besar.

- Kelangsungan hidup usaha bergantung pada pemilik perusahaan.

Kelebihan :

- Dapat mudah dimulai.

- Biaya tergolong rendah.

- Bebas dalam mengelola perusahaan.

Kekurangan :

- Karena perorangan dan biaya terbilang sedikit, jadi kemampuan perusahaan terbatas.

- Tenaga kerja dan manajemen terbatas.

- Kebutuhan modal yang dapat dipenuhi oleh pemilik juga kecil.

5. Yayasan

Yayasan merupakan salah satu bentuk – bentuk badan usaha, namun yayasan tidak mencari untung. Tujuan yayasan lebih ke kepentingan sosial dan berbadan hukum.

Contoh yayasan :

Ciri – ciri Yayasan :

- Yayasan dibentuk berdasarkan peraturan perundang-undangan yang berlaku.

- Yayasan dibentuk dengan memisahkan kekayaan pribadi pendiri untuk tujuan nirlaba, religi, sosial dan kemanusiaan.

- Didirikan dengan akta notaris.

- Tidak memilik anggota dan tidak dimiliki siapapun, namun memiliki pengurus atau organ untuk merealisasikan tujuan Yayasan.

- Yayasan dapat dibubarkan oleh pengadilan dalam kondisi pertentangan tujuan yayasan dengan hukum, likuidasi dan pailit.

Kelebihan Yayasan :

- Non profit dan rela membantu masyarakat

Kekurangan Yayasan :

- Terbatasnya dana

B.) Prosedur dan Legalitas Perusahaan

Dalam membangun sebuah badan usaha, kita harus memperhatikan beberapa prosedur peraturan perizinan untuk mendirikan badan usaha, seperti :

1. Tahapan Pengurusan Izin Pendirian

Bagi perusahaan skala besar hal ini menjadi prinsip yang tidak boleh dihilangkan demi kemajuan dan pengakuan atas perusahaan yang bersangkutan. Hasil akhir pada tahapan ini adalah sebuah izin prinsip yang dikenal dengan Letter of Intent yang dapat berupa izin sementara, izin tetap hinga izin perluasan. Untuk beberapa jenis perusahaan misalnya, sole distributor dari sebuah merek dagang, Letter of Intent akan memberi turunan berupa Letter of Appointment sebagai bentuk surat perjanjian keagenan yang merupakan izin perluasan jika perusahaan ini memberi kesempatan pada perusahaan lain untuk mendistribusikan barang yang diproduksi. Berikut ini adalah dokumen yang diperlukan, sebagai berikut :

- NPWP

- Wajib Pajak Badan yang memiliki kewajiban perpajakan sebagai pembayar, pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan, termasuk bentuk usaha tetap dan kontraktor dan/atau operator di bidang usaha hulu minyak dan gas bumi.

- Wajib Pajak Badan yang hanya memiliki kewajiban perpajakan sebagai pemotong dan/atau pemungut pajak sesuai dengan peraturan perundang-undangan perpajakan, termasuk bentuk kerjasama operasi (Joint Operation).

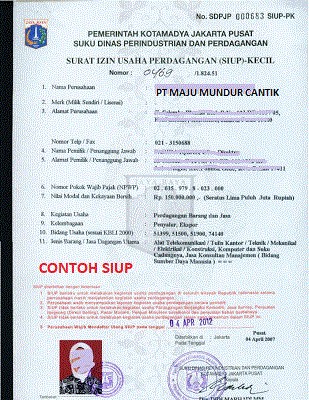

- Surat Izin Usaha Perdagangan (SIUP) dikeluarkan oleh Dep. Perdagangan.

- Karena telah memiliki alat pengesahan yang dikeluarkan oleh pemerintah sehingga dalam kegiatan usaha tidak akan terjadi masalah perizinan.

- Dengan memiliki Surat Izin Usaha Perdagangan bisa memperlancar perdagangan ekspor dan impor.

- Bisa mengikuti kegiatan lelang yang diselenggarakan oleh pemerintah. Karena syarat mengikuti kegiatan tersebut adalah telah memiliki SIUP.

- Setiap perusahaan yang berbentuk jawatan (Perjan).

- Perusahaan kecil perorangan yang tidak memerlukan izin usaha

- Undang-undang Republik Indonesia No. 3 tahun 1982 tentang Wajib Daftar Perusahaan

- Peraturan Daerah Kabupaten Sleman No. 14 tahun 2002 tentang Wajib Daftar Perusahaan.

- Surat Keputusan Menperindag No:596/MPP/Kep/9/2004 tentang Standart Penyelenggaraan Wajib Daftar Perusahaan

Bagi para pemilik usaha, perusahaan wajib didaftarkan untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) Badan jika merupakan Wajib Pajak yang telah memenuhi persyaratan sesuai dengan ketentuan peraturan perundang-undangan bidang perpajakan. Adapun persyaratan NPWP bagi Badan Usaha seperti yang dilansir situs resmi Kementerian Keuangan RI adalah:

SIUP adalah surat izin untuk dapat melaksanakan kegiatan perdagangan. Kepanjangan dari SIUP adalah Surat Izin Perdagangan merupakan salah dokumen penting yang diwajibkan bagi perorangan atau badan usaha yang akan mendirikan usaha perdagangan agar keberadaan kegiatan usaha Anda bisa mendapatkan izin untuk menjalankan bisnis perdagangan.

Untuk membuat SIUP tidak mesti menjadi pedagang skala besar atau skala global. Meskipun masih pedagang regional dalam skala kecil disarankan untuk mengurus SIUP. Karena sudah ada kebijakan yang mengatur bahwa setiap perusahaan, koperasi, persekutuan maupun perusahaan perorangan yang melakukan kegiatan usaha perdagangan wajib melakukan pengurusan SIUP yang dikeluarkan berdasarkan domisili perusahaan dan berlaku di seluruh wilayah Republik Indonesia.

Keuntungan Perusahaan Jika Telah Mengurus SIUP :

Memiliki Surat Izin Perdagangan tentunya menguntungkan, makanya banyak perusahaan bahkan perorangan ingin memilikinya. Berikut keuntungan perusahaan jika telah memiliki SIUP yaitu

3.Tanda Daftar Perusaaan (TDP)

Tanda Daftar Perusahaan (TDP) adalah daftar catatan resmi yang diadakan menurut atau berdasarkan ketentuan undang-undang atau peraturan-peraturan pelaksanaannya, dan memuat hal-hal yang wajib didaftarkan oleh setiap perusahaan serta disahkan oleh pejabat yang berwenang.

Setiap perusahaan wajib memiliki Tanda Daftar Perusahaan (TDP) baik berbentuk badan hukum, koperasi, perorangan, dll.

Setiap perusahaan yang berbentuk Perseroan Terbatas (PT), Koperasi, Persekutuan Komanditer (CV), Firma (Fa), Perorangan, dan Bentuk Usaha Lainnya (BUL), termasuk Perusahaan Asing dengan status Kantor Pusat, Kantor Tunggal, Kantor Cabang, Kantor Pembantu, Anak Perusahaan, Agen Perusahaan, dan Perwakilan Perusahaan yang berkedudukan dan menjalankan usahanya di wilayah Negara Kesatuan Republik Indonesia wajib didaftarkan dalam daftar perusahaan.

Pendaftaran wajib dilakukan oleh pemilik atau pengurus perusahaan, atau dapat diwakilkan kepada orang lain dengan memberi surat kuasa.

Tanda Daftar Perusahaan berlaku selama Perusahaan tersebut masih beroperasi dan wajib didaftarkan ulang setiap 5 (lima) tahun.

Perusahaan yang dikecualikan dari Wajib Daftar Perusahaan adalah :

Dasar Hukum :

- Izin Gangguan

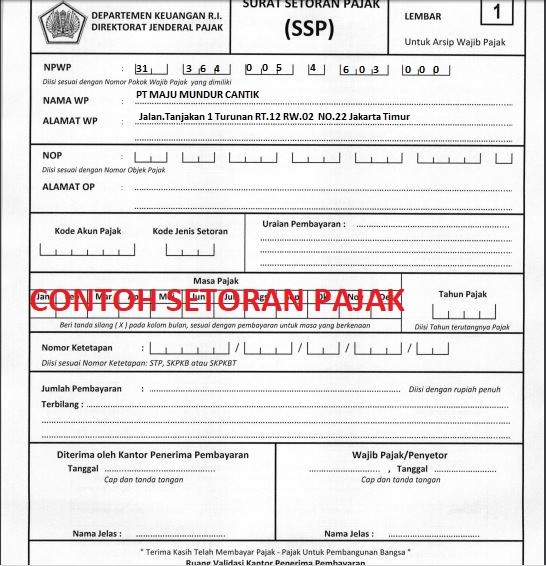

- Setoran Pajak

Izin Gangguan (HO) adalah izin kegiatan usaha kepada orang pribadi / badan dilokasi tertentu yang berpotensi menimbulkan bahaya kerugian dan gangguan, ketentraman dan ketertiban umum tidak termasuk kegiatan/tempat usaha yang lokasinya telah ditunjuk oleh Pemerintah Pusat atau Daerah.

Dasar hukum izin ini adalah Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Selain itu, masih ada Peraturan Daerah Kabupaten/Kota yang mengatur secara rinci tentang Retribusi Izin Gangguan. Bahkan pada kabupaten tertentu ada yang menerapkan rumus untuk nenentukan besar biaya retribusi ini. Misalnya, Pemerintah Daerah Kabupaten Bogor mengeluarkan Perda No. 10 Tahun 2012, yang secara rinci mengatur besar retribusi untuk izin ini.

SSP atau Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak wajib pajak menggunakan formulir atau dengan cara lainnya ke kas negara melalui tempat pembayaran yang telah ditunjuk menteri keuangan.

Jadi, SSP juga dikenal sebagai media atau formulir yang digunakan wajib pajak ketika ingin membayar pajak. Bentuk formulir SSP dan penjelasannya tercantum dalam Peraturan Direktorat Jenderal Pajak Nomo PER-24/PJ/2013 tentang Bentuk Formulir Surat Setoran Pajak.

2. Tahapan pengesahan menjadi badan hukum

Tidak semua badan usaha mesti ber badan hukum. Akan tetapi setiap usaha yang memang dimaksudkan untuk ekspansi atau berkembang menjadi berskala besar maka hal yang harus dilakukan untuk mendapatkan izin atas kegiatan yang dilakukannya tidak boleh mengabaikan hukum yang berlaku. Izin yang mengikat suatu bentuk usaha tertentu di Indonesia memang terdapat lebih dari satu macam. Adapun pengakuan badan hukum bisa didasarkan pada Kitab Undang-Undang Hukum Dagang (KUHD), hingga Undang-Undang Penanaman Modal Asing ( UU PMA ).

3. Tahapan penggolongan menurut bidang yang dijalani

Usaha dikelompokkan kedalam berbagai jenis berdasarkan jenis bidang kegiatan yang dijalani. Berkaitan dengan bidang tersebut, maka setiap pengurusan izin disesuaikan dengan departemen yang membawahinya seperti kehutanan, pertambangan, perdagangan, pertanian dsb.

4. Tahapan mendapatkan pengakuan, pengesahan dan izin dari departemen lain

Yang terkait Departemen tertentu yang berhubungan langsung dengan jenis kegiatan badan usaha akan mengeluarkan izin. Namun diluar itu, badan usaha juga harus mendapatkan izin dari departemen lain yang pada nantinya akan bersinggungan dengan operasional badan usaha misalnya Departemen Perdagangan mengeluarkan izin pendirian industri pembuatan obat berupa SIUP. Maka sebgai kelanjutannya, kegiatan ini harus mendapatkan sertifikasi juga dari BP POM, Izin Gangguan atau HO dari Dinas Perizinan, Izin Reklame, dll.

2. SDM dan Organisasi

Organisasi yang baik selalu membutuhkan dukungan sumberdaya manusia (SDM) yang kompeten serta arsitektur organisasi yang mampu mengakomodasi setiap perubahan yang berkembang di dalam organisasi tersebut.

Struktur Organisasi

Struktur organisasi merupakan sebuah susunan berbagai komponen atau unit kerja dalam sebuah organisasi yang terdapat pada masyrakat. Pasalnya dengan adanya struktur organisasi ini kita bisa melihat pembagian kerja dan bagaimana fungsi atau kegiatan yang bisa dikoordinasikan dengan baik. Berikut contoh dari struktur organisasi :

1. Struktur Organisasi Fungsional

Dalam struktur organisasi fungsional, setiap manajer yang mempunyai spesialisasi fungsional menggantikan tempat dan peranan si pemilik perusahaan. Transisi menuju spesialisasi ini membutuhkan sebuah perubahan substansial dalam gaya manajemen pimpinan perusahaan. Sebagai organisasi yang menumbuhkan dan mengembangkan sejumlah produk dan pasar yang berkaitan, struktur organisasi ini secara teratur berubah untuk merefleksikan spesialisasi yang lebih besar. Untuk mengetahui format struktur organisasi fungsional, lihat gambar berikut :

Struktur organisasi fungsional ini mempunyai beberapa kelebihan, antara lain:

- Efisiensi melalui spesialisasi

- Komunikasi dan jaringan keputusannya relatif sederhana

- Mempertahankan tingkat pengendalian strategi pada level manajemen puncak

- Dapat mendelegasi keputusan operasional sehari-hari

- Mempermudah pengukuran output dan hasil dari setiap fungsi

Sedangkan kekurangan dari struktur organisasi fungsional adalah:

- Menyebabkan spesialisasi yang sempit

- Dapat mendorong timbulnya persaingan dan konflik antar fungsi

- Mengakibatkan sulitnya koordinasi di antara bidang-bidang fungsional

- Dapat menyebabkan tingginya biaya koordinasi antar fungsi

- Identifikasi karyawan dengan kelompok spesialis membuat perubahan menjadi sulit

2. Struktur Organisasi Divisional

Ketika perusahaan mulai melakukan akuisisi dan mengembangkan berbagai produk baru dalam industri dan pasar yang berbeda, biasanya mengubah strukturnya menjadi struktur organisasi yang terdiri dari beberapa divisi. Tiap-tiap divisi dapat beroperasi sendiri-sendiri dibawah pengarahan seorang manajer divisi yang bertanggungjawab langsung kepada CEO. Dalam struktur organisasi divisional, manajer divisi dapat mengembangkan strategi untuk masing-masing divisinya dan mungkin saja mereka menghadapi persaingan yang berbeda dengan divisi lainnya sehingga strategi yang ditempuh mungkin juga berbeda dengan divisi lainnya.

Pada organisasi divisional, divisi-divisi tersebut dapat menjadi tempat yang baik untuk melatih para manajer muda. Selain itu juga merupakan tempat yang baik dalam mengembangkan intuisi kewiraswastaan serta meningkatkan sejumlah pusat inisiatif dalam suatu perusahaan. Untuk mengetahui format struktur organisasi divisional, perhatikan gambar berikut.

Deskripsi Tugas :

1. Direktur Utama

Pimpinan tertinggi ini memiliki tanggung jawab dalam memimpin dan mengarahkan perusahaan.

2. Wakil Direktur

Peran ini secara kurang lebih mencakup sebagai Dewan Komisaris dan Direksi atau manajemen administrasi. Tugas dari Dewan Komisaris termasuk diantaranya menangani Rapat Dewan Komisaris, Rapat Direksi, dan Rapat Pengurus (gabungan antara Dewan Komisaris dan Direksi) termasuk juga didalamnya adalah notulensi rapat.

3. Sistem Penggajian

Sistem penggajian dilakukan secara terstruktur dan sesuai dengan pekerjaannya, didalam suatu usaha terdapat perinciian gaji yang ditentukkan dengan jabatannya, dan dalam menggaji setiap pekerja ditentukan pada saat di wawancarai terdapat sebuah perjanjian antara management dan karyawan, sehingga tidak terjadi kesalahpahaman antara pegawai.

3. Aspek Pemasaran

Aspek pemasaran adalah faktor penting yang dijadikan kunci keberhasilan bagi perusahaan dalam memetakan suatu pasar. Dengan mengenali aspek tersebut, seseorang dapat melakukan studi kelayakan bisnis sehingga ia dapat menganalisa bisnis tersebut layak atau tidak untuk direalisasikan. Selain itu, dengan mengenali aspek tersebut seseorang juga dapat menganalisa kebutuhan pasar sehingga strategi pemasaran berjalan dengan sukses.

a.) Spesifikasi Produk atau Jasa

Dalam pemasaran, produk adalah segala sesuatu yang bisa ditawarkan ke pasar dan dapat memenuhi kebutuhan konsumen. Kepuasan konsumen tidak hanya mengacu pada bentuk fisik produk, melainkan satu paket kepuasan yang didapat dari pembelian produk Kepuasan tersebut merupakan akumulasi kepuasan fisik, psikis, simbolis, dan pelayanan yang diberikan oleh produsen.

Produk identik dengan barang. Dalam akuntansi, barang adalah obyek fisik yang tersedia di pasar. Sedangkan produk yang tidak berwujud disebut jasa. Dalam manajemen produk, identifikasi dari produk adalah barang dan jasa yang ditawarkan kepada konsumen. Kata produk digunakan untuk tujuan mempermudah pengujian pasar dan daya serap pasar, yang akan sangat berguna bagi tenaga pemasaran, manajer, dan bagian pengendalian kualitas.

Segmentasi Produk/Jasa

Ada tiga aspek produk :

a. Bertujuan pada manfaat

- Manfaat penggunaan

- Manfaat psikologis

- Manfaat dalam mengatasi masalah

b. Visualisasi produk

- Atribut dan keistimewaan produk

- Kualitas produk

- Corak produk

- Kemasan dan label produk

- Merk

- Menambah nilai produk

c. Garansi

- Kemudahan Instalasi

- Pengiriman

- Ketersediaan di pasar

- Layanan purna jual

b.) Analisis Situasi Pasar

Analisis pasar adalah langkah pertama dalam merancang strategi baru atau mengkaji strategi yang sudah ada. Analisa situasi ini dilakukan setelah strategi diimplikasikan untuk menentukan perubahan strategi yang diperlukan. Perusahan dapat terjun langsung untuk melihat keadaan pasar dengan cara mengikuti event-event tertentu sesuai dengan produk yang ditawarkannya.

Pada umumnya analisis ini akan menghasilkan perbaharuan dalam segi bentuk pemasaran, keuntungan-keuntungan yang didapat jika membeli produk tersebut baik itu mendapatkan potongan harga dalam situasi atau keadaan tertentu atau juga dapat berupa hadiah langsung.

c.) Analisis Pesaing

Pesaing adalah perusahaan yang menghasilkan atau menjual barang/jasa yang sama atau mirip dengan produk yang kita tawarkan. Analisa pesaing adalah usaha mengedinfikasi ancaman, kesempatan atau permasalahan strategis yang terjadi akibat perubahan persaingan potensial, serta kekuatan dan kelemahan pesaing. Analisa persaingan dimulai dengan pesaing umum dan selanjutnya pesaing potensional. Ada dua cara untuk mengidentifikasi pesaing umum, yaitu:

- Menguji perspektif pelanggan dalam membuat pilihan diantara para pesaing.

- Identifikasi dengan pendekatan yang berusaha menempatkan para pesaing kedalam kelompok-kelompok strategi dari dasar strategi persaingannya.

Dengan mengerti pesaing dan segala aktivitasnya dapat memberikan beberapa keunggulan yaitu :

- Dengan mengerti kekuatan dan kelemahan arus strategi pesaing itu dapat menawarkan kesempatan dan ancaman dan akan dapat menentukan respon baik.

- Pengetahuan akan strategi kompetitif yang akan datang mungkin bisa memberikan proyeksi/prediksi dari ancaman dan kesematan.

- Sebuah keputusan tentang strategi alternatif bisa lebih mudah didapat dengan kemampuan meramal reaksi serupa dari pesaing kunci.

d.) Strategi Promosi

Promosi pada hakekatnya adalah suatu komunikasi pemasaran, artinya aktifitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi/membujuk, dan atau mengingatkan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli dan loyal pada produk yang ditawarkan perusahaan yang bersangkutan, Tjiptono (2001 : 219).

Dalam melakukan promosi agar dapat efektif perlu adanya bauran promosi, yaitu kombinasi yang optimal bagi berbagai jenis kegiatan atau pemilihan jenis kegiatan promosi yang paling efektif dalam meningkatkan penjualan. Ada empat jenis kegiatan promosi, antara lain : (Kotler, 2001:98-100)

- (Advertising), yaitu bentuk promosi non personal dengan menggunakan berbagai media yang ditujukan untuk merangsang pembelian.

- Penjualan Tatap Muka (Personal Selling), yaitu bentuk promosi secara personal dengan presentasi lisan dalam suatu percakapan dengan calon pembeli yang ditujukan untuk merangsang pembelian.

- Publisitas (Publisity), yaitu suatu bentuk promosi non personal mengenai, pelayanan atau kesatuan usaha tertentu dengan jalan mengulas informasi/berita tentangnya (pada umumnya bersifat ilmiah).

- Promosi Penjualan (Sales promotion), yaitu suatu bentuk promosi diluar ketiga bentuk diatas yang ditujukan untuk merangsang pembelian.

- Pemasaran Langsung (Direct marketing), yaitu suatu bentuk penjualan perorangan secara langsung ditujukan untuk mempengaruhi pembelian konsumen.

Promosi penjualan yang dilakukan oleh penjual dapat dikelompokkan berdasar tujuan yang ingin dicapai. Pengelompokan tersebut adalah sebagai berikut :

- Customer promotion, yaitu promosi yang bertujuan untuk mendorong atau merangsang pelanggan untuk membeli.

- Trade promotion, yaitu promosi penjualan yang bertujuan untuk merangsang atau mendorong pedagang grosir, pengecer, eksportir dan importir untuk memperdagangkan barang / jasa dari sponsor.

- Sales-force promotion, yaitu promosi penjualan yang bertujuan untuk memotivasi armada penjualan.

- Business promotion, yaitu promosi penjualan yang bertujuan untuk memperoleh pelanggan baru, mempertahankan kontrak hubungan dengan pelanggan, memperkenalkan produk baru, menjual lebih banyak kepada pelanggan lama dan mendidik pelanggan.

e.) Media Promosi Berbasis TI

Untuk memperluas jaringan distribusi, kenyamanan pelanggan dan jangkauan pasar yang lebih luas, biasanya beberapa perusahaan membuka sebuah situs untuk memperpendek jarak antara konsumen dengan produsennya. Hal ini juga dimanfaatkan oleh beberapa perusahaan kartu kredit sebagai alat pembayarannya.

4. Aspek Keuangan

Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek ini sama pentingnya dengan aspek lainnya, bahkan ada beberapa pengusaha menganggap justru aspek inilah yang paling utama untuk dianalisis karena dari aspek ini tergambar jelas hal-hal yang berkaitan dengan keuntungan perusahaan, sehingga merupakan salah satu aspek yang sangat penting untuk diteliti kelayakannya.

a.) Komponen Biaya dan Anggaran

Secara umum dalam pelaksanaan proyek, komponen biaya dibagi atas:

- Biaya personil adalah komponen-komponen biaya yang dikeluarkan untuk membayar honor dan gaji tim kerja yang bekerja dengan kita. Hitung komponen biaya berdasarkan kesepakatan dengan anggota tim, apakah akan berdasarkan orang-jam/man-hour, oranghari/man-day atau orang-bulan/man-month. Masukkan seluruh anggota tim kerja dari mulai Manajer Proyek sampai Office-boy yang membantu kelancaran pekerjaan tim.

- Biaya nonpersonil adalah komponen-komponen biaya yang harus dikeluarkan untuk mendukung kelancaran pelaksanaan proyek. Komponen-komponen biaya tersebut antara lain:

- Biaya Transportasi, Hitung kebutuhan transportasi baik untuk di dalam kota maupun luar kota. Untuk transportasi dalam kota dapat menggunakan perhitungan estimasi harga per liter premium untuk per lima kilometer jarak.

- Biaya Allowance Penugasan Luar Kantor, Pada saat berangkat untuk penugasan luar kota tentunya ada biaya tambahan untuk kita maupun tim kerja yang ditugaskan. Untuk menghitung biaya allowance ini dapat menggunakan contoh sebagai berikut:+ Uang makan 3 kali sehari Rp 90.000,- (jika penugasan luar kota).

- Biaya Rutin adalah ongkos-ongkos yang harus dikeluarkan rutin selama kegiatan berlangsung seperti telepon, sambungan internet, korespondensi, listrik, air, gas, keamanan, pemeliharaan, dan sebagainya.

- Biaya Pemanfaatan Peralatan dan Sewa adalah ongkos-ongkos yang harus dikeluarkan seperti sewa ruangan (kerja/produksi, presentasi dan pelatihan), komputer, printer, kendaraan, dan sebagainya. Masukkan seluruh komponen tersebut sekalipun tidak disampaikan kepada klien karena biasanya mereka menolak untuk membayar beban-beban tersebut.

- Biaya Belanja Barang Pakai Habis adalah biaya yang harus dikeluarkan untuk membeli barang-barang seperti kertas, alat tulis kantor, tinta printer, disket, CD/DVD, dan sebagainya.

- Biaya Penyusunan Laporan adalah biaya yang harus dikeluarkan dalam penyusunan laporan kegiatan dan modul user manual dari misalnya: proyek aplikasi perangkat lunak yang kita bangun. Perkirakan berapa biaya yang habis untuk kerja orang yang mengetik dan mengeditnya, pencetakan, pemaketan dan pengirimannya.

b.) Estimasi Biaya

Kualitas estimasi sangat ditentukan oleh :- Tersedianya data dan informasi

- Teknik dan metode yang digunakan

- Kecakapan dan pengalaman estimator

- Tujuan pemakaian perkiraan biaya

- Sumber informasi terbaik adalah pengalaman perusahaan dari proyek-proyek yang pernah dikerjakan.

c.) Penyusunan Anggaran Perusahaan

Budget (Anggaran) ialah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan (yang menimbulkan penerimaan/hak dan juga pengeluaran/kewajiban), yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu / periode tertentu yang akan datang.

Rencana tersebut memiliki spesifikasi- spesifikasi tertentu, seperti;

- Disusun secara sistematis,

- Mencakup seluruh kegiatan perusahaan, dan dinyatakan dalam satuan moneter/uang

1. Meliputi seluruh kegiatan perusahaan :

- Fungsi produksi

- Fungsi pembelanjaan/keuangan

- Fungsi administrasi

- Fungsi pemasaran

- Fungsi personalia

2. Untuk waktu yang akan datang

Macam Budget/Anggaran (berdasarkan periode penyusunannya):

- Budget Taktis

- Budget Harian

- Budget Mingguan

- Budget Bulanan

- Budget Strategis

- Budget Tahunan

3. Beberapa faktor yang mempengaruhi jangka waktu berlakunya budget/anggaran:

- Luas pasar/pekerjaan

- Posisi perusahaan dalam persaingan

- Jenis produk yang dihasilkan (Elastis atau In-elastis)

- Tersedianya data dan informasi

- Keadaan perekonomian

d.) Penyusunan Cash Flow

Cash flow (aliran kas) merupakan “sejumlah uang kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan dengan kata lain adalah aliran kas yang terdiri dari aliran masuk dalam perusahaan dan aliran kas keluar perusahaan serta berapa saldonya setiap periode.

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

1. Cash inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

- Hasil penjualan produk/jasa perusahaan.

- Penagihan piutang dari penjualan kredit.

- Penjualan aktiva tetap yang ada.

- Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

- Pinjaman/hutang dari pihak lain.

- Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

- Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

- Pengeluaran biaya administrasi umum dan administrasi penjualan.

- Pembelian aktiva tetap.

- Pembayaran hutang-hutang perusahaan.

- Pembayaran kembali investasi dari pemilik perusahaan.

- Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

e.) Time Value of Money dan Tingkat Suku Bunga

Time value of money atau dalam bahasa Indonesia disebut nilai waktu dari uang merupakan suatu konsep yang menyatakan bahwa nilai uang pada waktu sekarang akan lebih berharga dari pada nilai uang pada masa yang akan datang atau suatu konsep yang mengacu pada perbedaan nilai uang yang disebabkan karena perbedaaan waktu.

Waktu akan merubah nilai uang dengan sendiri nya tanpa ada aturan tertentu yang mengharuskan perubahan nilai uang dengan jangka waktu tertentu. Serta seberapa besar perubahan nilai uang tersebut.

Contohnya:

Jika sepuluh tahun lalu dengan satu juta, Anda bisa membeli satu motor Honda produk PT AstraInternational Tbk (ASII). Maka sekarang dengan jumlah uang yang sama hanya bisa membeli dua rodanya saja. Sepuluh tahun kemudian, uang satu juta tadi mungkin hanya bisa untuk membeli helm motor saja.

Tingkat bunga yaitu sebagai harga dari penggunaan uang untuk jangka waktu tertentu. Pengertian tingkat bunga sebagai harga ini bisa juga dinyatakan sebagai harga yang harus dibayar apabila terjadi pertukaran antara satu rupiah sekarang dan satu rupiah nanti.

Dalam realitas sehari-hari terdapat empat macam suku bunga (Khalwaty, 2000:162) yakni :

- Suku bunga dasar, yaitu tingkat suku bunga yang ditentukan oleh Bank Sentral atas kredit yang diberikan kepada perbankan dan tingkat suku bunga yang ditetapkan bank sentral untuk mendiskonto surat-surat berharga yang ditarik atau diambil alih oleh Bank Sentral.

- Suku bunga efektif, yaitu suku bunga yang sesungguhnya dibebankan kepada debitur dalam jangka waktu satu tahun apabila suku bunga nominal akan sama dengan nilai suku bunga efektif.

- Suku bunga nominal, yaitu tingkat suku bunga yang ditentukan berdasarkan jangka waktu satu tahun.

- Suku bunga padanan, yaitu suku bunga yang besarnya dihitung setiap hari, setiap minggu, setiap bulan, atau setiap tahun untuk sejumlah pinjaman atau investasi selama jangka waktu tertentu yang apabila dihitung secara anuitas akan memberikan penghasilan bunga dengan jumlah yang sama.

f.) Kriteria Investasi

Kriteria investasi ini sangat bermanfaat dalam melakukan pengukuran manfaat atau keuntungan yang akan diperoleh jika melakukan investasi terhadap suatu usaha. Banyak orang yang menanggung rugi karena serampangan dalam melakukan perhitungan atau bahkan tidak mengukur terlebih dahulu tingkat viabilitas dan share profit serta management risk-nya ketika ia melakukan investasi.

Ada banyak kriteria investasi yang dapat digunakan untuk mengukur tingkat investasi, dimana kriteria tersebut dapat membantu untuk melihat apakah investasi tersebut dapat memungkinkan dan menguntungkan atau tidak. Dalam mengukur atau menilai investasi yang akan atau telah terjadi terdapat beberapa kriteria yang digunakan, yaitu :

1. IRR (Internal Rate of Return)

Internal rate of return adalah nilai tingkat pengembalian investasi, dihitung pada saat NPV sama dengan nol. Keputusan menerima/menolak rencana investasi dilakukan berdasarkan hasil perbandingan IRR dengan tingkat pengembalian investasi yang diinginkan (r).

Jika pada saat NPV = 0, nilai IRR = 12%, maka tingkat pengembalian investasi adalah 12%. Keputusan menerima atau menolak rencana investasi dilakukan berdasarkan hasil pembandingan IRR dengan tingkat pengembalian investasi yang diinginkan (r). Jika r yang diinginkan adalah 15%, sementara IRR hanya 12%, proposal investasi ditolak. Begitu juga sebaliknya.

2. Payback Period

Merupakan jangka waktu /periode yang diperlukan untuk membayar kembali semua biaya-biaya yang telah dikeluarkan dalam investasi suatu proyek. waktu yang dibutuhkan agar investasi yang direncanakan dapat dikembalikan, atau waktu yang dibutuhkan untuk mencapai titik impas.

Jika waktu yang dibutuhkan makin pendek, proposal investasi dianggap makin baik. Kendatipun demikian, kita harus berhati-hati menafsirkan kriteria payback period ini. Sebab ada investasi yang baru menguntungkan dalam jangka panjang (> 5 tahun). Semakin cepat kemampuan proyek mampu mengembalikan biaya-biaya yang telah dikeluarkan dalam investasi proyek maka proyek semakin baik (satuan waktu). Perhitungan payback belum memperhatikan time value of money.

Sumber :

Komentar

Posting Komentar